この記事は約2分で読めます。

本文は約1143文字です。

【いらない保険】お得な生命保険。生命保険会社が知られたくない「本当の話」

こんにちは。

しもやん(@shimoyan0101)です。

このブログでは書籍

『いらない保険 生命保険会社が知られたくない「本当の話」』を

ギュッとまとめて紹介しています。

もくじ

いらない保険 生命保険会社が知られたくない「本当の話」

¥880 (2021/07/25 21:17時点 | Amazon調べ)

著者 後田 亨

永田 宏

日本の健康保険は世界一。

いらない保険

ざっくりまとめました。

最強の保険は「健康保険」

「健康保険」などの公的な保障制度を理解し

保険加入を最小限にする。

医療も日々進歩しているので

民間保険だと

契約内容が時代の変化に合わなくなっている。

老後の病気などには『健康保険』が一番。

民間保険で入っておくべき保険

・生命保険(掛け捨て型)

自分が亡くなったら

生活に困る家族がいる場合のみ

・自動車保険

車両保険はコスパが悪いため不要

・火災保険

保険が必要なのは、

自立していない子供がいる

世帯主の死亡保障くらいです。

貯蓄・運用目的の保険はいらない

貯蓄型保険(おすすめではない)

・個人年金保険

・学資保険

・外貨建て保険

・変額保険

おすすめ貯蓄運用

・iDeCo

・つみたてNISA

・個人向け国債

自分で貯蓄を運用をするのか?

それとも

保険屋さんに手数料を支払って

貯蓄を運用してもらうか?

の違いです。

保険屋さんの手数料の金額が

わからないのがポイントです。

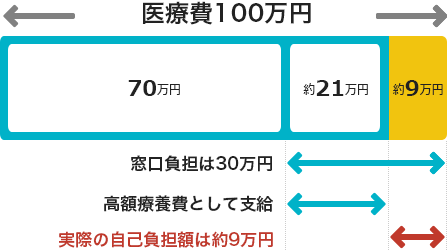

大病で総額100万円の医療費がかかった場合

70歳未満 給料月額28~50万円の方

医療費 100万円

セーフティーネット1

健康保険

自己負担3割

100万×0.3(3割負担)=30万

窓口で30万円支払う

セーフティーネット2

高額療養費制度

高額療養費制度 21万2570円 払い戻し

30万円 - 21万2570円 = 8万7430円

負担額 8万7430円

健康保険が適用される治療を行う限り

高額療養費制度で医療費の個人負担には

上限があります。

一般的な収入の人なら

1ヵ月の負担は9万円弱に収まる。

まとめ

「保険」って

めったに起きないが一度起きてしまうと

個人では負いきれない経済的リスクを

多数の人間に分散して支え合う

と言うもの。

少しでも

興味を持ってもらえれば嬉しいです(^^)

¥880 (2021/07/25 21:17時点 | Amazon調べ)

コメント