この記事は約3分で読めます。

本文は約1315文字です。

【アメリカの高校生が読んでいる経済の教科書】『賢い消費者』実生活に使える経済学の知識

こんにちは。

しもやん(@shimoyan0101)です。

このブログでは書籍

『アメリカの高校生が読んでいる経済の教科書 』を

ギュッとまとめて紹介しています。

もくじ

アメリカの高校生が読んでいる経済の教科書

著者 山岡 道夫

淺野 忠克

国民を教育して賢い消費者にする。

アメリカの高校生が読んでいる経済の教科書

ざっくりまとめました。

パーソナルファイナンス

アメリカでは

1990年代にクレジットカードにおける

個人債務が膨れ上がり、

多くの消費者が自己破産寸前にあるという

深刻な状況になってしまいました。

そうした背景にできた教育が

パーソナルファイナンス

→消費者教育

「経済教育」と「パーソナルファイナンス」

「経済教育」と

「パーソナルファイナンス」の違い。

インフレを例に説明しましょう。

「経済教育」

インフレが発生する

理由などを中心に教えます。

「パーソナルファイナンス」

インフレになったときに、

一般家庭では

どのように対処したらいいか教えます。

消費者、消費生活の視点から

経済学の知識を応用することが中心になります。

インフレとは

世の中にある商品の量は

変わっていないのに、

お金の量だけが増えれば、

お金がダブついて

その価格は下がります。

紙切れに近づいていく。

通貨供給量(お金の量)が増えれば

物価が上がる。

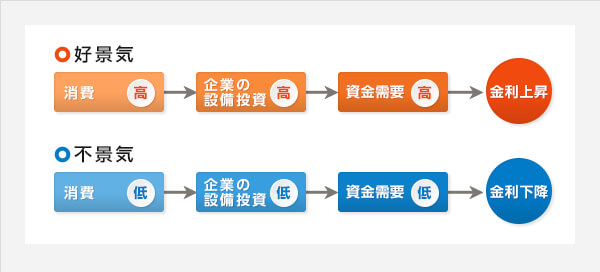

金利は景気のブレーキとアクセル

低い金利の場合

金利が低ければ

お金が借りやすくなるので

市場に出回る、お金が増えます。

低い金利は

景気にとって

アクセルの役割を果たします。

高い金利の場合

金利が上がれば

ローン金利と預金金利が上がります。

ローンを組もうという人が減る、

一方で利息が増えるので

預金をしておこうという人が増えます。

みんなの財布のひもがかたくなるので

企業や家計の景気が悪くなる。

金利が高くなるということは

景気にとって

ブレーキの役割を果たします。

日本では多くの人が保険に加入しているのに

パーソナルファイナンス教育では

「保険」も取り上げています。

日本では多くの人が保険に加入しているのに、

学校では「保健体育」はあっても

「保険」という授業がないところが不思議です。

たとえば

生命保険には

一生涯にわたる終身保険も定期保険もあります。

それぞれの特徴を

きちんと考えて選択する必要があるのです。

考えて加入しなければ明らかに損をします。

まとめ

大切なのは

金利を上げたり、下げたりしたときに

消費者は

どのように対応するのが賢明かを考える。

実生活に使える経済学の知識。

少しでも

興味を持ってもらえれば嬉しいです(^^)

コメント